咨询电话:400-706-9001

技术专家咨询电话 :19217090119

| 来源:风暴眼| 2021-09-24 18:13:38| |

凤凰网《风暴眼》出品

文|顾北 南阳

核心看点:

1、进入2021年,中国平安的股价开启跌跌不休模式。截止9月22日收盘,中国平安A股股价为47.78元。从去年12月1日93.22元/股的高点计算,中国平安股价已经跌去了48%,总市值蒸发了8000多亿元。

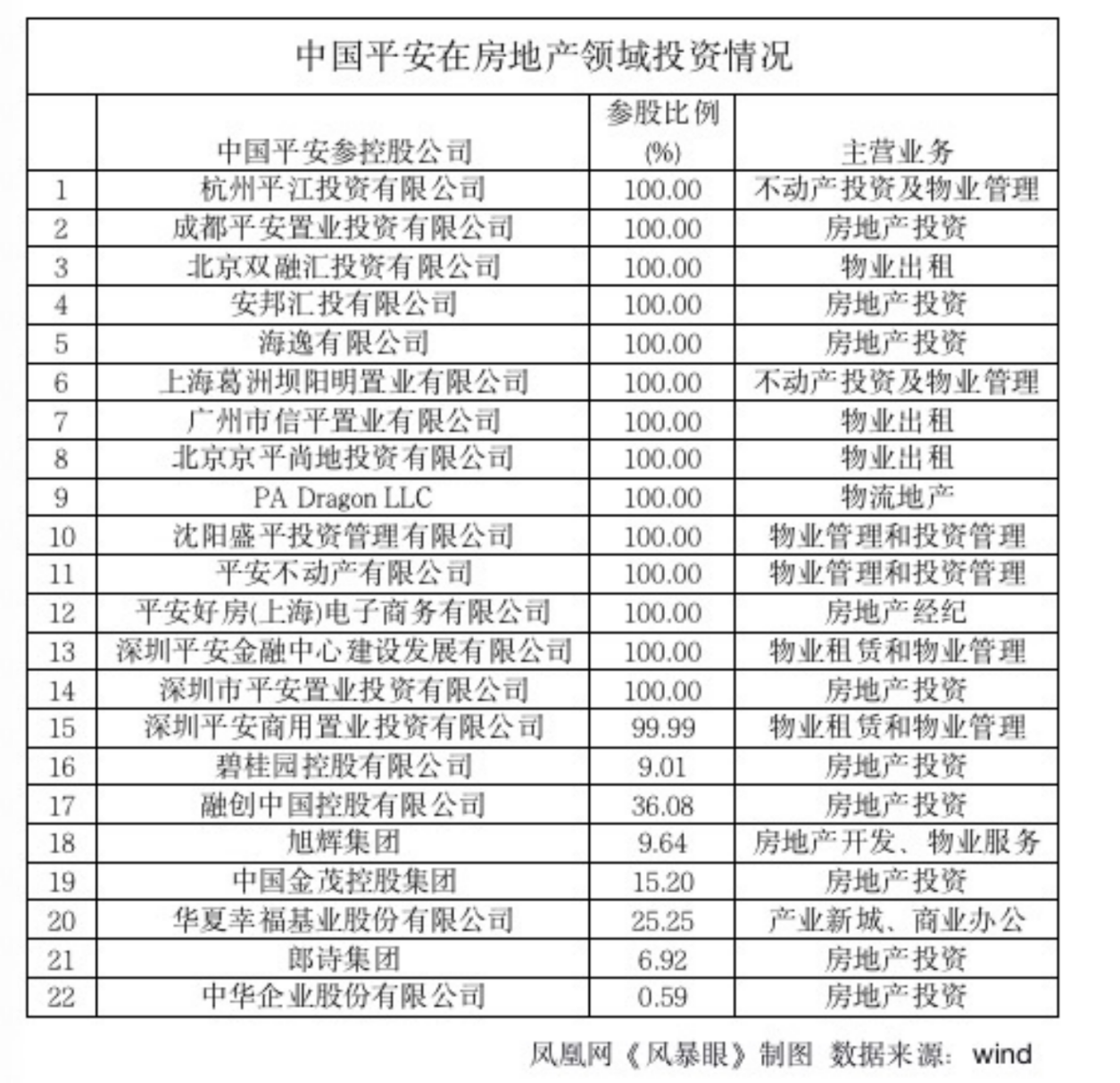

2、除了暴雷的华夏幸福外,中国平安还投资了许多地产项目。据凤凰网《风暴眼》不完全统计,中国平安旗下全资控股的房地产企业有14家,业务涉及不动产投资、物业管理及房地产投资,占中国平安全资控股企业总数的14%,除此之外,还有8家以不同比例参股的房企。数据显示,目前中国平安不动产投资的规模总计已达 1855 亿元,远超大多数房企的总市值。

而中国平安的股价之所以一路下跌,其保费收入增速下滑,寿险业务增长乏力或是关键原因。2021年前8个月,中国平安合计实现保费收入5317.87亿元,同比下降了5.34%,这是公司今年以来第8个月出现负增长。

4、股价跌跌不休,不仅普通股民熬不住,就连中国平安的金牌铁杆粉丝,被称作“李平安”的私募大佬李驰,也坐不住了。今年6月,私募大佬李驰在微博发文,自曝清仓中国平安。有投资者对凤凰网《风暴眼》表示,自己今年4月也已微亏清仓中国平安。

5、如今,面对一路从90元跌到40多元,耗资30亿回购也无法挽回跌势的股价,中国平安和它的近百万股东们,究竟是处在“黎明前的黑暗”,还是仍在漫漫长夜之中呢?当曾经的坚定的价值投资者都抛弃平安,是否意味着中国平安还有更多不为人知的风险?当业绩不增反降,基本面失控,成长性不再,中国平安这艘金融航母究竟会驶向何处?

“请珍惜70元以下的中国平安”“请珍惜60元以下的中国平安”“请珍惜50元以下的中国平安”……

2021年,随着中国平安的A股股价从年初的90元左右一路下跌到40多元,无数信奉价值投资而持仓中国平安的股民们也被市场不断打脸。

截止9月22日收盘,中国平安A股股价为47.78元。从去年12月1日93.22元/股的高点计算,中国平安股价已经跌去了48%,总市值蒸发了8000多亿元。

股价跌跌不休,就连坚守十年的平安铁粉、私募大佬李驰也熬不住了,在社交平台高呼“价值已死,成长在起”,自曝清仓平安。

为了提振信心,近一个月来,包括中国平安董事长马明哲、平安集团总经理及联席CEO谢永林等在内的中国平安高管们耗资30亿元在二级市场增持平安AH股票。但中国平安的股价似乎并未有明显回升。

经过多年的发展,中国平安已经成为中国最大的混合所有制公众上市公司,在香港、上海两地上市,市值和营收均超万亿元、纳税超千亿元、员工数超150万人,是当之无愧的“金融航母”。

一年前还受到大资金和股民追捧的中国平安,为何在今年突然被资本市场“冷落”?这艘万亿级的“金融航母”,为何突然触礁?

原中国社科院金融研究所金融发展室主任、青岛大学经济学院教授易宪容对凤凰网《风暴眼》表示:华夏幸福的暴雷对中国平安的影响可能是比较大的,它不仅仅是几百亿的事,而是可能暴露了一些潜在风险,再加上今年监管对地产和金融的收紧,从而引发股市的连锁反应。

而中国平安的股价之所以一路下跌,其保费收入增速下滑,核心业务增长乏力或是关键原因。根据银保监会公布的行业数据,今年上半年保险行业总体保费保持了5%以上的正增长,而中国平安保费收入却同比下降了5%。

此外,也有分析人士表示:市场对平安地产投资的关注、资金长假避险情绪和港股的沽空机制、港股市场本身表现等因素叠加在一起,共同影响了中国平安的股价走势。

股价创近4年新低,华夏幸福暴雷影响延续至今?

“中国平安用了3年的时间涨到90元,却只用了不到半年时间就跌回了起点。”一位从2017年就开始持仓中国平安的投资者对凤凰网《风暴眼》说到。

进入2021年,中国平安的股价仿佛开了闸的水库,一路狂泻。不管是港股还是A股,股价都刷新四年新低,市值蒸发超8000亿元。

据凤凰网《风暴眼》统计,今年1月以来,中国平安H股股价已累计下跌超43.6%;A股市场较年初已下跌44.1%

为提振市场信心,中国平安8月份公告称将回购50亿-100亿元的A股股票。从8月27日发布年中业绩至今,中国平安已经连续多个交易日实施回购和管理层增持。

9月17日,中国平安耗资约5676.4万元回购116.91万股A股,回购价格区间为每股48.38元至48.77元。9月22日,董事长马明哲以47.69元/股的平均价格,增持中国平安A股64000股股票,耗资305.22万元,这是马明哲近期第4次增持公司股票,增持累计耗资已超过千万元。

但回购似乎并未起到提振投资者信心的作用。9月以来,中国平安的股价仍在下跌。有行业人士认为,华夏幸福的暴雷叠加恒大事件的影响,或许是让投资者难以对其股价产生信心的主要原因。

今年2月,华夏幸福连续发出公告,表示公司流动性出现紧张,累计未能如期偿还债务本息合计达到110.54亿元,账面可动用资金仅剩8亿元。

事实上远不止如此,彼时华夏幸福董事长王文学在内部讲话中透露,因环京房地产形势的误判,导致2021年到期需偿付的金额高达千亿元。

随后华夏幸福股价一路下行,截至3月23日累计下跌78.55%。作为第二大股东的中国平安亦不能幸免。

虽然在2月份的业绩发布会上,中国平安公开了对华夏幸福的540亿风险敞口预拨,高层也多次在公开场合发声表示平安保险资金组合规模达3.7万亿,华夏项目占比较小。但似乎收效甚微,三月份起,平安股价一路下跌,近乎腰斩。

而更让平安头疼的是,“莫名其妙”下竟然变身成华夏幸福第一大股东。

9月10日,华夏幸福发布关于股东权益变动暨第一大股东变更的提示性公告,称相关金融机构以集中竞价交易方式和大宗交易方式,强制处置了华夏控股持有的华夏幸福0.9%的上市公司股份。

本次权益变动后,华夏控股及其一致行动人的持股比例变更为24.92%,低于第二大股东中国平安系的股比。平安被动成为华夏幸福第一大股东。

虽然“荣升”第一股东,但在当前的地产环境下,对中国平安不见得是“喜”。随着近年来国家对房地产领域的政策收紧,不少房企因融资困难频频暴雷。

凤凰网《风暴眼》根据人民法院最新公告统计,2020年1月至今,递交破产文书的房地产企业超过650家。今年以来有294家,平均每月有超30家房企宣布破产,平均每天都有1家房企被清算。

“隐形地主”能否“平安”渡劫? 风险隐患影响几何?

华夏幸福的暴雷,也使得平安的地产投资受到关注。一直以来,平安都是房地产领域投资的“大户”。

据凤凰网《风暴眼》不完全统计,中国平安旗下全资控股的房地产企业有14家,业务涉及不动产投资、物业管理及房地产投资,占中国平安全资控股企业总数的14%,除此之外,还有8家以不同比例参股的房企。

8 月 27 日,中国平安 2021 年中期业绩发布会公布,目前中国平安不动产投资的规模总计已达 1855 亿元。这个数字远超大多数房企的总市值,中国平安俨然成了“隐形地主”。

实际上,就在华夏幸福暴雷的同时,中国平安也未停止对地产项目的投资。

6月28日,平安人寿披露,拟投资不超过330亿元人民币从新加坡凯德置地集团及私募基金获取上海来福士广场等六个商业办公不动产项目60%-70%的股份,交易预计在2021年三季度正式完成。

在国内房地产政策收紧的趋势下,这引发了投资者的担心,此外,还有投资者质疑凯德六个写字楼项目收购价格溢价有过高之嫌。随后一周内,平安A股下跌6.57%,港股下跌4.53%。

虽然此后中国平安回应称,“标的资产是凯德集团最为核心的优质资产,符合保险资金资产负债匹配的原则”,但此举并未挽救平安股价的跌势。

而近日恒大债务危机更是让中国平安雪上加霜。受恒大波及,平安股价进一步走低,跌至近四年新低。

9月17日,平安对此回应表示,现在颇受市场关注的恒大、蓝光、泛海等房企,平安险资无论是股权还是债券都是0敞口。与此同时,平安所投资的包括碧桂园、中国金茂、旭辉等地产公司在内,所有被投企业都未踩“三条红线”的红档或者橙档,财务水平相对良好。

此前,中国平安首席投资官陈德贤也明确公开表示,在平安保险3.8万亿的保险资金中,对房企股票投资敞口是631亿,占险资总规模比例只有1.7%。即便加上地产相关的股权、债权,占比也不到4%,远低于监管对保险资金投资不动产30%的比例上限。

尽管市场传闻银保监会正在调查中国平安的房地产投资,并已下令平安停止出售另类投资产品。但华夏幸福及中国平安在房地产领域的布局,已经让其麻烦不断。

保费收入下滑,寿险改革道阻且长 增长失速的平安面临双重困境

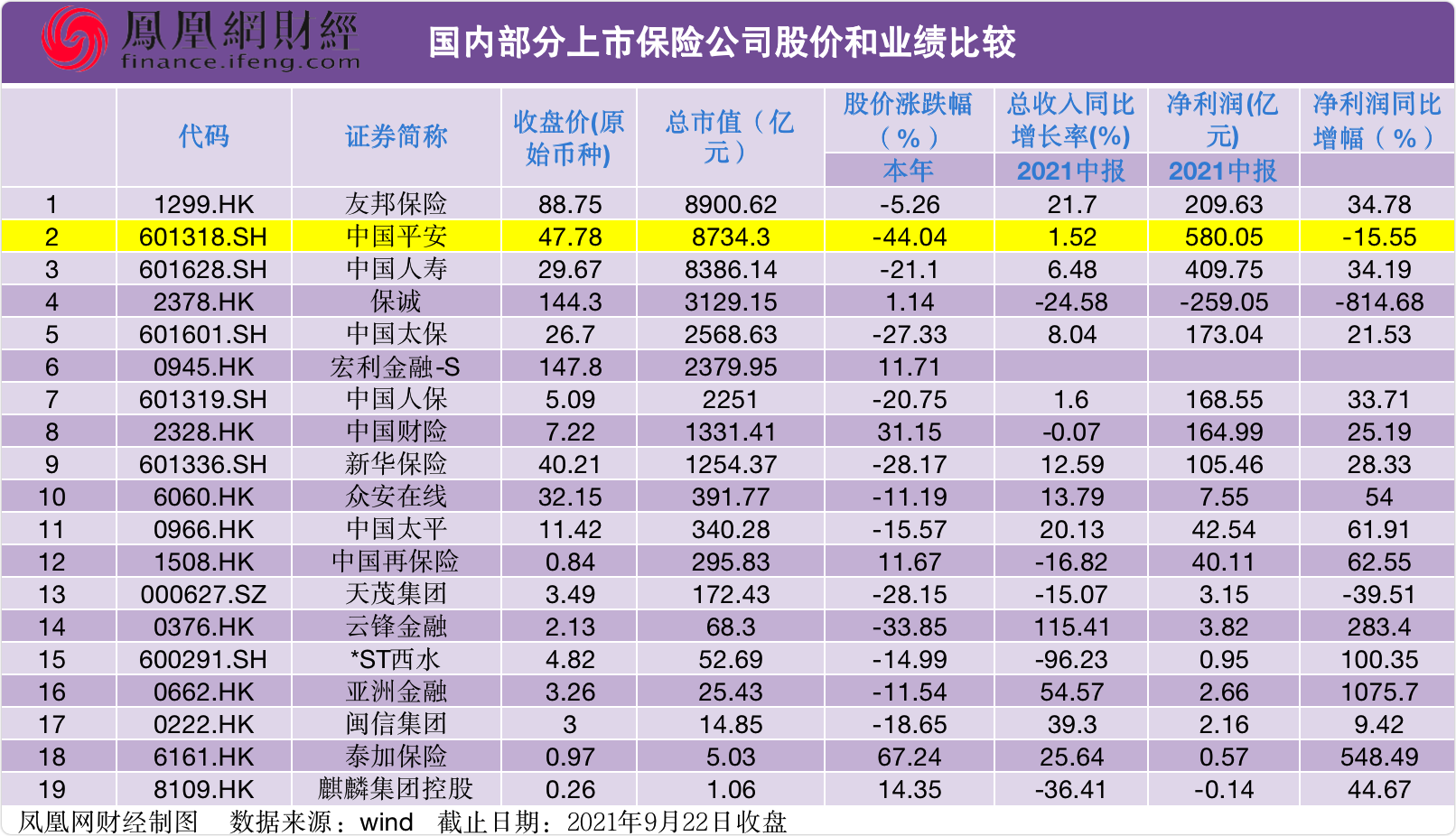

除了在房地产领域布局带来的“坑”,中国平安今年股价一路下跌,也与保险行业的整体大环境有关。今年以来,中国平安、中国人寿、中国太保分别在港股市场跌约44%、33%和22%。

A股市场亦如此。数据显示,今年以来,A股保险指数下跌24.77%,同期沪深300指数下跌6.82%,保险股跌幅远超市场均值。

据凤凰网《风暴眼》不完全统计,在港股和A股上市的19家险企中,有13家今年以来股价都是下跌趋势。

保险股之所以集体下跌,原因是多方面的,除了个体因素外,也有保险公司们面临的政策、疫情、经济形势、行业转型升级等共性因素的影响。

寿险方面,疫情影响仍在持续、代理人增员难与件均降并存、新单负增长难题未解、保单继续率下降,以及在经济复苏、疫情影响等多重因素叠加下,民众对于保险产品的需求正在发生重要变化。

财产险方面,车险综合改革在推动车险市场化改革的同时,带来车险保费增长放缓和综合成本率上行。另一方面,非车险业务竞争加剧,经济走弱也对非车业务造成影响,财险行业仍处于阵痛和转型期。

而在这些上市险企中,中国平安的股价跌幅最大,下跌了44.04%。此外从业绩上来看,和其他几家上市险企相比,中国平安的财报数据也不容乐观。

今年上半年,中国平安营收同比增长1.52%,落后于中国人寿(6.48%)、中国太保(8.04%)和新华保险(12.59%)。净利润方面,在中国人寿、中国太保、中国人保、新华保险等都同比增长20%以上的情况下,中国平安净利润反而下降了15.55%。

不过,对于中国平安而言,关键的原因或许还在于其内生增长出现了问题。目前中国平安的寿险业务是对公司利润贡献最大的业务板块,市场对其最大的担忧也来自于此。

中国平安每个月都会公布年初至今的保费收入数据,但今年以来的保费收入变化并不乐观。

2021年前8个月,中国平安合计实现保费收入5317.87亿元,同比下降了5.34%,这是公司今年以来第8个月出现负增长。

保费收入的下滑也直接影响了股价。9月13日开盘后,之前在50元以上徘徊的平安股价迅速在两天内跌破50元大关。

有行业人士对凤凰网《风暴眼》表示:“说明有不少资金对平安股价反弹不再抱有希望,选择认栽出走,这其中或许也包括减持了平安总股本1%的卜蜂集团。”

根据各个保险公司发布的半年报来看,中国平安虽然在营收和盈利规模上仍然领先,但其增长势头却已不比其他几家。

数据显示,今年上半年,中国人寿、中国人保、新华保险、中国太保的归属净利润分别同比增长了34.19%、33.98%、28.33%、21.53%,而中国平安的归属净利润却下滑了15.55%。

实际上,中国平安寿险业务面临的增长困境已经早有端倪。长期以来平安严重依赖人海战术,并为此付出了高昂的代价,2014年-2019年,中国平安的佣金支出占已赚保费的比例高达17.03%,远远超过了中国人寿(11.56%)、太保人寿(14.87%)、新华人寿(11.64%)。

为了改变这种状况。2019年底,中国平安正式成立了寿险改革领导小组,由马明哲亲自担任组长。平安人寿对外喊出的目标是,打造高质量、高产能、高收入的“三高”代理人,压降到百万代理人的规模,以此来实现提质增效。

但从近两年实施的效果来看,虽然保险代理人的人数确实减少了,但保费收入却不见增长。在今年2月4日的2020年度业绩发布会上,中国平安联席首席执行官陈心颖称,此次寿险改革是公司在过去30年中做过的最广、最复杂、最深的改革。

中国平安的麻烦不止于此。今年8月,一位自称许英琼的代理人举报重庆平安人寿片区总张扬阳迫使员工购买“自杀单”(注:指业务员为完成业绩自己购买保险,也叫“自保件”),且购买“自杀单”的资金部分来源于平安银行的“白领贷”。

同时许英琼还对媒体称,重庆平安内部存在胁迫员工和部经理打麻将、违规收取外勤人员现金等问题,此事一度将中国平安送上热搜。

此后,平安人寿总部方面表示已经完成了调查,表示许英琼举报的张某打麻将的事实属实,其他事情则存在证据不足的情况。

在许英琼举报事件的同时,据《中国银行保险报》公布的7月保险业处罚情况,当月有41家保险公司被处以罚款,平安人寿是被处以罚款最多的企业,其一家的被处罚的金额占了总罚金额的10%以上。

这或许也透露出,中国平安的寿险改革并非一朝一夕之事,要想实现从“人海战术”到提质增效的内生增长,仍然道阻且长。

十年铁粉清仓,“中国巴菲特”为何抛弃平安?

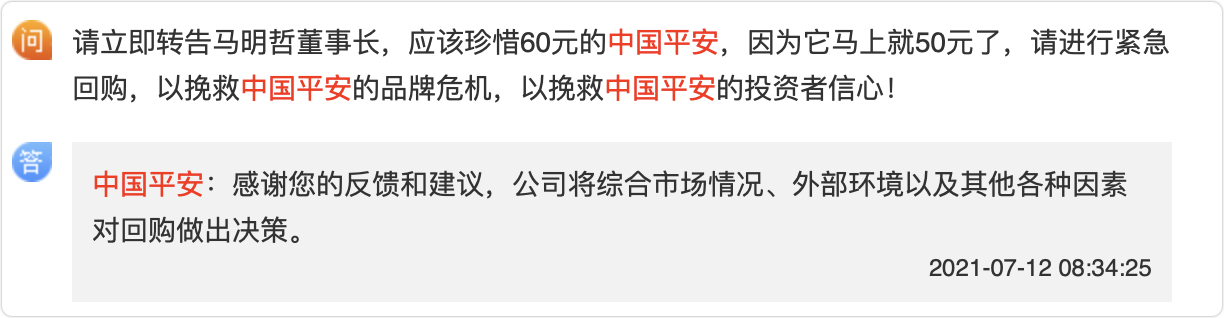

“请立即转告马明哲董事长,应该珍惜60元的中国平安,因为它马上就50元了,请进行紧急回购……以挽救投资者的信心。”

今年7月,在中国平安A股股价跌破70元后,不少投资者都在互动平台上喊话中国平安董事长马明哲要求公司回购,以提振投资者信心。

股民们之所以着急,是因为他们在持续亏钱。凤凰网《风暴眼》了解到,一位在59元时重仓“抄底”中国平安的股民,没等到股价反弹,却等来了超过85万的亏损。

一位持仓中国平安已经两年的投资者对凤凰网《风暴眼》表示:“非常庆幸在4月份微亏清仓出局了,如果平安仓位硬撑着不清仓,现在应该已经亏30%以上了。”

对于选择清仓的原因,这位投资者表示:“主要是保险行业的基本面不及预期,出现了严重恶化,平安在华夏幸福、北大方正的投资让人很不放心,让我对其企业文化产生了怀疑,有比较高的委托代理风险。”

股价跌跌不休,不仅普通股民熬不住,就连中国平安的金牌铁杆粉丝,被称作“李平安”的私募大佬李驰,也坐不住了。

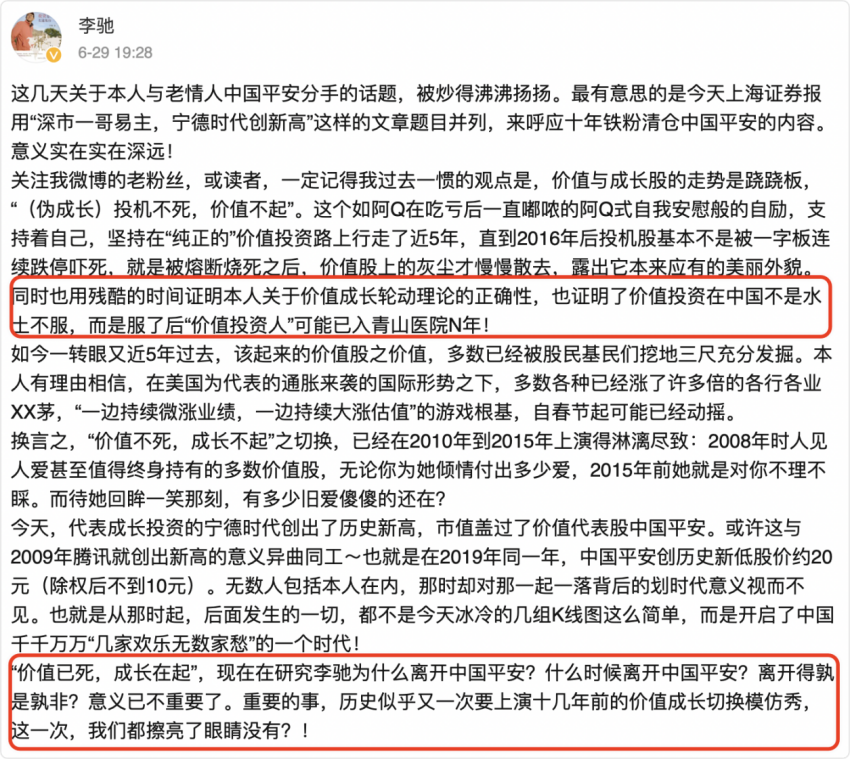

今年6月,私募大佬李驰在微博发文,自曝清仓中国平安,此消息瞬间点爆了平安的投资人圈。

李驰为深圳市同威投资管理公司创始人,曾被《证券市场周刊》誉为在中国“复制巴菲特”最成功的三位投资人之一,在很多老股民的记忆中,李驰可谓中国平安的金牌铁杆粉丝。

早在2008年,中国平安投资富通踩雷巨亏之时,李驰曾撰文力挺中国平安,并自2009年以来,坚定的持有中国平安,期间,平安股价曾一度跌到个位数。

对于清仓中国平安的理由,李驰在社交平台回应称:“价值已死,成长在起”。现在再研究李驰为什么离开中国平安?什么时候离开中国平安?离开得孰是孰非?意义已不重要了。重要的是,历史似乎又一次要上演十几年前的价值成长切换模仿秀,这一次,我们都擦亮了眼睛没有?

2008年,平安最为暗淡之时,李驰曾撰文《不懂DCM的人完全可以懂平安的价值》,开篇第一句就是:平安的保费收入趋势一天不停止增长,平安的投资价值就一天没有结束。

如今李驰的离开,也让股民对中国平安的投资价值产生了怀疑。一位投资者对凤凰网《风暴眼》表示:“李驰像是一位价值投资者的旗手,他现在清仓离开了,大家会怀疑中国平安是否还有投资价值?”

对于已经陷入内生增长乏力困境的中国平安而言,价值投资者的出走或许也意味着其面临着双重隐患,成长不再,而价值也不再。

有分析人士指出:李驰的清仓,大股东的减持,或许并非偶然因素,而是中国平安的基本面出了大问题,因此这些资金先散户一步,选择出走。

但也并非所有人都在“抛弃”中国平安。尽管单一持股最大股东卜蜂集团减持,十年铁粉离去,依然有价值投资的信徒们坚定持有中国平安。

股吧里,不少投资者在低位加仓或者重仓了中国平安的股票,这些投资者们相信,中国平安正处于黎明前的黑暗。

9月21日,里昂发表报告指出,维持中国平安(02318)“买入”评级,目标价维持在83元不变。

里昂认为市场反应过度,中国平安所下跌的市值额大于其对国内房地产的风险敞口,且平保目前的估值预测均处于H股上市后历史低位,高级管理层也一直在增持股份,显示他们对公司长远前景的信心。

但不得不正视的现实是,投资者期待的回购并未提振中国平安一路下滑的股价。截止9月22日收盘,中国平安A股股价为47.78元,年初至今已跌去44.34%,和去年12月高点相比已经跌去48%。

如今,面对一路从90元跌到40多元,耗资30亿回购也无法挽回跌势的股价,中国平安和它的近百万股东们,究竟是处在“黎明前的黑暗”,还是仍在漫漫长夜之中呢?当曾经的坚定的价值投资者都抛弃平安,是否意味着中国平安还有更多不为人知的风险?当业绩不增反降,基本面失控,成长性不再,中国平安这艘金融航母究竟会驶向何处?

大港油田:一甲子的荣耀

大港油田:一甲子的荣耀

定“织”高效 克鲁勃携纺织机械设备全系列润滑解决方案亮相ITMA ASIA 2022

定“织”高效 克鲁勃携纺织机械设备全系列润滑解决方案亮相ITMA ASIA 2022

2023世界储能大会|可信、可续,推动行业高质量发展

2023世界储能大会|可信、可续,推动行业高质量发展

丹佛斯武清园区将通过长期绿电交易PPA实现全绿电供应

丹佛斯武清园区将通过长期绿电交易PPA实现全绿电供应

全球首家超快充动力电池专业工厂正式投产 巨湾技研加速缔造高端产能新标杆

全球首家超快充动力电池专业工厂正式投产 巨湾技研加速缔造高端产能新标杆

走进清华四川院,绿色能源管理创赢计划第三季聚力构建新型电力系统

走进清华四川院,绿色能源管理创赢计划第三季聚力构建新型电力系统

长春因特佳蓄能器新工厂正式投入使用

长春因特佳蓄能器新工厂正式投入使用

客户至上,质量为先——跨越速运16年如一日坚守8小时承诺

客户至上,质量为先——跨越速运16年如一日坚守8小时承诺

踏着“我为祖国献石油”的铿锵步伐,在一个甲子的时光里,大港石油人无惧风沙雪雨,攻克艰难险阻,造就了一片发展稳健、贡献不凡的热土,创造了巨大的物质财富和精神财富,在我国石油工业史上留下了浓墨重彩的一笔。文‖于飞张胜捷鄂耀国中国石油示范井丛场——港西一号井丛场从人迹罕至的盐碱荒滩,到宜居、宜业、宜游、宜乐的“四宜”石油新城,中国石油大港油田走过了一甲子的时光。时间,于年轮更替中流逝,吹老了容颜,却磨不去那些闪光的印记。从1964年初蹒跚起步走到今天,大港油田已先后开发建设了28个油气田,累计为国家生产原油2 1亿吨、天然气275亿立方米,累计创造工业产值52...

全球润滑专家克鲁勃润滑剂如期亮相2022中国国际纺织机械展览会暨ITMA亚洲展(国家会展中心——5号展馆,B10展位号)。包括首次参展的全新低耗产品,克鲁勃全系解决方案彰显了其在纺织行业强大的技术和创新实力。以润滑为点,定“织”高效,链接纺织全产业高质量可持续发展。配图1:克鲁勃润滑剂亮相ITMAASIA20222022年,我国纺织机械进口额为32 09亿美元,出口额为55 37亿美元,进口额同比减少11 75%,出口额同比增长15 22%,出口再创新高。行业的健康发展显著提高了中国纺织机械在全球的市场地位和话语权。目前中国纺织工业已经发展到高质量阶段,...

11月9日,首届世界储能大会正式开幕。本届大会以“全球视野全新储能”为主题,由宁德市、福建省工信厅、工信部装备工业发展中心联合主办,宁德时代协办,旨在打造世界级储能交流合作平台,推动储能行业高质量发展。福建省人民政府副省长林瑞良宣布大会开幕会上,中国机械工业联合会授予宁德市“中国新能源电池之都”称号。宁德市将以获此殊荣为契机,继续坚持新能源电池产业高质量发展,以科技进步和技术创新为动力、以市场需求为导向、加快产业升级和结构调整,进一步提高产品质量,持续推进品牌战略,以引领新能源电池科技创新,打造世界级新能源新材料核心区和世界级优势产业集群为目标,为新能源...

中国上海——全球领先的脱碳业务合作伙伴丹佛斯在第六届中国国际进口博览会上同国网(天津)综合能源服务有限公司、深圳能源天津市英华新能源科技发展有限公司签署长期绿电采购合同。借此,丹佛斯武清园区将实现全绿电供应,这对丹佛斯中国和全球碳中和目标的达成具有里程碑意义。根据协议,丹佛斯通过国网(天津)综合能源公司向深圳能源英华公司采购由其新建的渔光互补项目生产的绿电。所购电力将于2024年1月1日正式接入。丹佛斯武清园区年用电量为4,500万千瓦时。绿电接入后,丹佛斯武清园区每年将实现减排28,000吨,为丹佛斯中国区减排目标(范围1,2)贡献23%,为丹佛斯全球...

沃尔沃遍达亮相BICES 2023,“多元动力”引领低碳之旅

热处理工艺和设备评定

中方伟业科技有限公司

大港油田:一甲子的荣耀定“织”高效 克鲁勃携纺织机械设备全系列润滑解决方案亮相ITMA ASIA 20222023世界储能大会|可信、可续,推动行业高质量发展丹佛斯武清园区将通过长期绿电交易PPA实现全绿电供应

大港油田:一甲子的荣耀 12月05日 09:31

定“织”高效 克鲁勃携纺织机械设备全系列润滑解决方案亮相ITMA ASIA 2022 12月05日 09:31

2023世界储能大会|可信、可续,推动行业高质量发展 12月05日 09:31

丹佛斯武清园区将通过长期绿电交易PPA实现全绿电供应 12月05日 09:31

全球首家超快充动力电池专业工厂正式投产 巨湾技研加速缔造高端产能新标杆 12月05日 09:31

走进清华四川院,绿色能源管理创赢计划第三季聚力构建新型电力系统 12月05日 09:31

长春因特佳蓄能器新工厂正式投入使用 12月05日 09:31

客户至上,质量为先——跨越速运16年如一日坚守8小时承诺 12月05日 09:31

大港油田:一甲子的荣耀 12月05日 09:31

定“织”高效 克鲁勃携纺织机械设备全系列润滑解决方案亮相ITMA ASIA 2022 12月05日 09:31

2023世界储能大会|可信、可续,推动行业高质量发展 12月05日 09:31

丹佛斯武清园区将通过长期绿电交易PPA实现全绿电供应 12月05日 09:31

全球首家超快充动力电池专业工厂正式投产 巨湾技研加速缔造高端产能新标杆 12月05日 09:31

走进清华四川院,绿色能源管理创赢计划第三季聚力构建新型电力系统 12月05日 09:31

长春因特佳蓄能器新工厂正式投入使用 12月05日 09:31

客户至上,质量为先——跨越速运16年如一日坚守8小时承诺 12月05日 09:31

大港油田:一甲子的荣耀 12月05日 09:31

定“织”高效 克鲁勃携纺织机械设备全系列润滑解决方案亮相ITMA ASIA 2022 12月05日 09:31

2023世界储能大会|可信、可续,推动行业高质量发展 12月05日 09:31

丹佛斯武清园区将通过长期绿电交易PPA实现全绿电供应 12月05日 09:31

全球首家超快充动力电池专业工厂正式投产 巨湾技研加速缔造高端产能新标杆 12月05日 09:31

走进清华四川院,绿色能源管理创赢计划第三季聚力构建新型电力系统 12月05日 09:31

长春因特佳蓄能器新工厂正式投入使用 12月05日 09:31

客户至上,质量为先——跨越速运16年如一日坚守8小时承诺 12月05日 09:31

小雪时节农事勤

小雪时节农事勤

广西发现罕见白化黑叶猴

广西发现罕见白化黑叶猴

烟雨乌镇

烟雨乌镇

柏林航空破产后最后一飞

柏林航空破产后最后一飞

太平洋的深处,藏着一架日本战机

太平洋的深处,藏着一架日本战机

能源化工机械网炫图

能源化工机械网炫图